Можно ли рефинансировать просроченный кредит или долг у коллекторов?

Столкнувшись с финансовыми трудностями, многие заемщики задаются вопросом — возможно ли рефинансирование просроченного кредита или долга, который уже передан коллекторам? Далее разберём, как действовать в таких ситуациях, какие банки работают с просрочками, и что делать, если вам отказали в рефинансировании.

Что делать, если уже есть просрочка?

Просрочка по кредиту — это ситуация, когда заемщик не вносит платежи в срок, и долг начинает расти за счёт штрафов и пени. Если просрочка достигла критического уровня, банк может продать долг коллекторам, а вам начнут поступать звонки и требования оплаты.

Главное правило — не игнорировать проблему. Чем дольше вы затягиваете, тем больше сумма долга и вероятность серьёзных последствий.

Возможные шаги:

-

Связаться с банком: попытаться договориться о реструктуризации или программе поддержки.

-

Обратиться за рефинансированием: если долг ещё в банке и просрочка небольшая, банки могут пойти навстречу.

-

Юридическая консультация: если долг передан коллекторам, нужна правовая поддержка.

Можно ли рефинансировать просроченный кредит?

Рефинансирование — это оформление нового кредита для погашения старого на более выгодных условиях. Теоретически, рефинансировать просроченный кредит можно, но на практике это сложно.

Банки, которые работают с просрочками:

-

Некоторые банки предлагают рефинансирование с просрочками до 30–90 дней, но это зависит от вашей кредитной истории и размера долга.

-

Микрофинансовые организации (МФО) иногда идут навстречу, но под высокие проценты.

-

Для крупных просрочек (более 90 дней) и долгов у коллекторов классические банки, как правило, отказывают.

Что делать с долгами у коллекторов?

Если долг уже передан коллекторам, рефинансировать его напрямую нельзя — у вас нет договора с банком, который можно погасить через новый кредит.

Варианты действий:

-

Переговоры с коллекторами: попытаться договориться о рассрочке или уменьшении суммы долга.

-

Юридическая защита: проверить законность действий коллекторов, ведь они должны соблюдать закон «О коллекторах» и другие нормативы.

-

Судебное разбирательство: если коллекторы действуют неправомерно, можно подать жалобу или защититься в суде.

Законодательная база: что говорит закон?

По закону, рефинансирование — это кредитование нового займа для выплаты старого долга. Если долг передан коллекторам, юридически банк уже не является вашим кредитором.

Основные нормы:

-

Федеральный закон №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» регулирует действия коллекторов.

-

Коллекторы не имеют права звонить чаще 2 раз в 7 дней, угрожать или применять давление.

-

Если банк отказал в рефинансировании, можно обратиться в Банк России с жалобой.

Реальные истории: до и после

История №1: Иван, 35 лет

Иван накопил просрочку по кредиту на 60 дней и боялся звонков коллекторов. Он обратился в банк с просьбой о реструктуризации и получил новый график платежей с уменьшенной суммой ежемесячного платежа. Через 6 месяцев Иван полностью погасил долг и восстановил кредитную историю.

История №2: Мария, 42 года

Долг Марии продали коллекторам, она не знала, что делать. Она обратилась к юристу, который помог договориться с коллекторами о снижении суммы долга на 30% и рассрочке на год. В итоге Мария смогла постепенно погасить долг и избежать судебных разбирательств.

Часто задаваемые вопросы (FAQ)

Вопрос: Могу ли я рефинансировать кредит с просрочкой более 90 дней?

Ответ: Большинство банков отказывают при просрочке свыше 90 дней. Возможно обратиться в МФО, но под высокие проценты.

Вопрос: Что делать, если долг уже у коллекторов?

Ответ: Попробуйте договориться с коллекторами о рассрочке или уменьшении суммы. Если коллекторы нарушают закон — обращайтесь в суд или в ФССП.

Вопрос: Могут ли банки отказать в реструктуризации?

Ответ: Да, банки вправе отказать, если считают, что вы не сможете погасить долг.

Вопрос: Какие документы нужны для рефинансирования с просрочкой?

Ответ: Паспорт, справка о доходах, документы по старому кредиту, заявление на рефинансирование.

Цитата юриста

«Рефинансирование с просрочками возможно, но крайне ограничено условиями банка и вашей кредитной историей. Если долг уже передан коллекторам, стоит сфокусироваться на переговорах с ними и правовой защите своих прав. Не стоит игнорировать звонки и письма — лучше искать решение с профессиональной помощью.»

— Алексей Смирнов, юрист по кредитным спорам

Что делать, если отказали?

Если банк или МФО отказали в рефинансировании, рассмотрите следующие варианты:

-

Реструктуризация долга с банком: попытайтесь договориться о снижении платежей.

-

Погашение частями: внесите минимальный платеж, чтобы снизить просрочку.

-

Юридическая помощь: проконсультируйтесь с юристом, чтобы защитить свои права и составить грамотный план погашения.

Рефинансирование просроченного кредита или долга у коллекторов — сложная, но решаемая задача. Главное — не замалчивать проблему и искать помощь у специалистов.

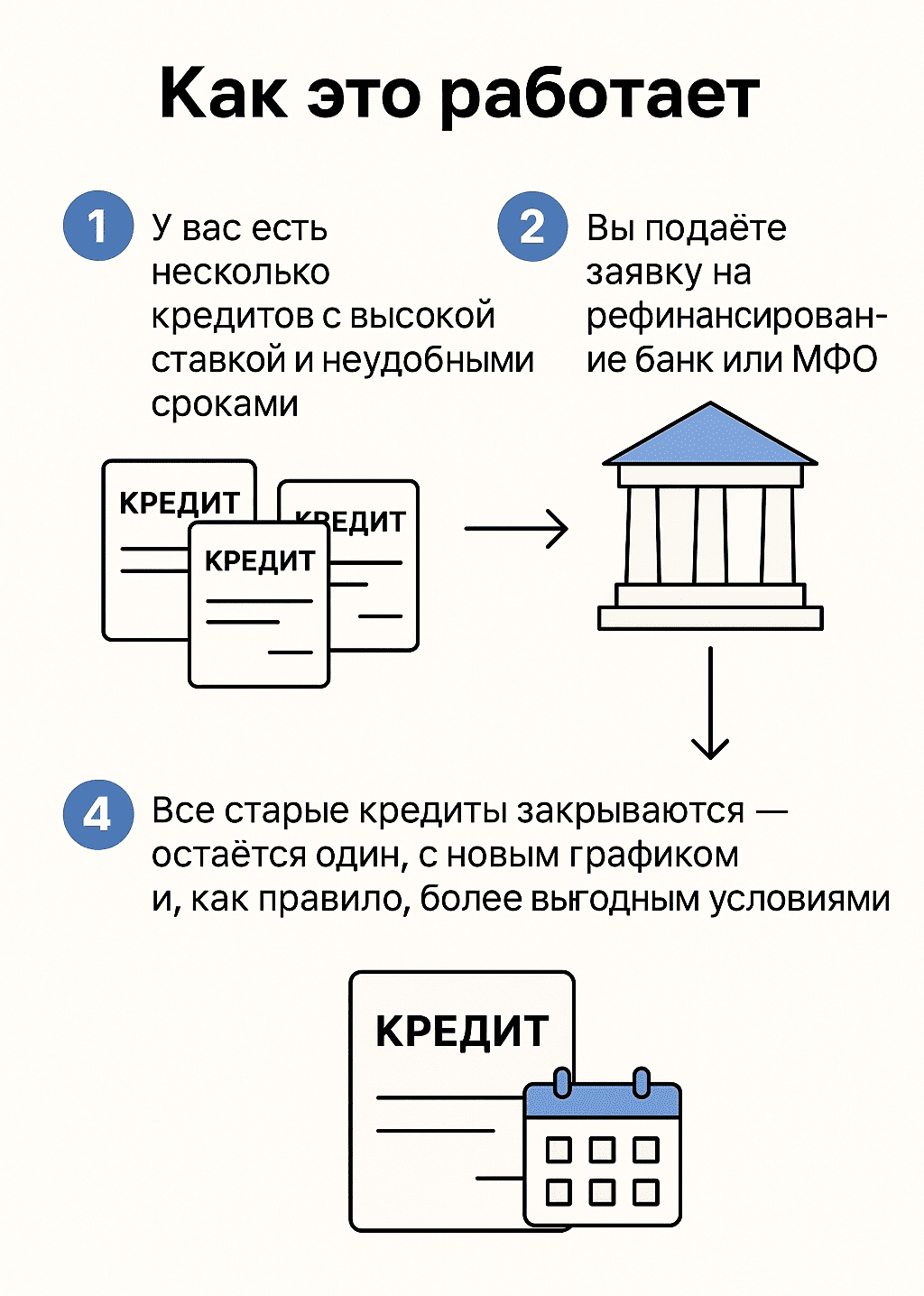

Объединение кредитов (консолидация): как избавиться от нескольких платежей?

Если у вас одновременно висит несколько кредитов — это не только большая финансовая нагрузка, но и головная боль из-за множества платежей в разное время. Объединение кредитов, или консолидирование, — удобный способ превратить 2, 3 или даже 5 займов в один, чтобы платить всего один раз в месяц и при этом снизить нагрузку на бюджет.

Как работает объединение кредитов?

Консолидация — это оформление нового кредита, который закрывает сразу несколько старых займов. Вы перестаете думать о каждой выплате отдельно, а переходите на один удобный платеж с более понятными условиями.

Для этого нужно:

Подать заявку в банк или микрофинансовую организацию на рефинансирование.

Предоставить документы по текущим кредитам.

Получить одобрение и подписать договор на новый кредит.

Деньги нового займа автоматически пойдут на погашение старых кредитов.

Основные преимущества консолидирования кредитов

-

Один платёж вместо нескольких. Нет риска забыть внести деньги по одному из кредитов и получить просрочку.

-

Снижение общей финансовой нагрузки. Обычно банки предлагают более выгодную ставку и увеличенный срок.

-

Удобство планирования бюджета. Вы точно знаете, сколько платить каждый месяц.

-

Возможность улучшить кредитную историю. Погашение старых кредитов одним платежом снижает количество просрочек.

Сравнительная таблица: один платёж против нескольких

| Параметр |

Несколько кредитов (3 займа) |

Один объединённый кредит |

| Количество платежей в месяц |

3 |

1 |

| Общая сумма ежемесячных платежей |

45 000 ₽ (15 000 ₽ + 20 000 ₽ + 10 000 ₽) |

35 000 ₽ |

| Процентная ставка |

от 35% до 45% |

30% |

| Риск забыть платеж |

Высокий |

Низкий |

| Удобство контроля |

Низкое |

Высокое |

Какие минусы у консолидирования кредитов?

-

Увеличение срока кредитования. Из-за удлинения срока вы можете переплатить банку больше процентов в целом.

-

Дополнительные комиссии. Иногда при оформлении нового кредита взимают комиссию за услуги банка.

-

Не все банки соглашаются на рефинансирование. Если есть просрочки или плохая кредитная история, могут отказать.

-

Риск накопления новых долгов. Если не изменить поведение, можно влезть в ещё большие долги.

Цитата клиента

«После того, как объединил свои три кредита в один, я наконец перестал нервничать из-за постоянных звонков с напоминаниями. Платить один раз в месяц и планировать бюджет стало проще. Да, срок увеличился, но финансовая нагрузка стала ощутимо меньше.»

— Сергей К., клиент банка «ФинансГарант»

Итог: стоит ли объединять кредиты?

Объединение кредитов — это эффективный способ упростить ваши финансовые обязательства, снизить ежемесячный платёж и лучше контролировать бюджет. Однако перед оформлением важно тщательно просчитать, не увеличится ли переплата за счёт более долгого срока, и убедиться, что новый кредит действительно выгоднее.

Если у вас несколько кредитов и вы устали от множества платежей — консолидирование может стать решением. Рекомендую проконсультироваться с юристом или финансовым консультантом, чтобы подобрать оптимальные условия.

Рефинансирование против банкротства: что выбрать?

Когда финансовое положение ухудшается, и долги накапливаются, перед многими заемщиками встает серьёзный вопрос: попробовать ли рефинансировать кредиты или идти на банкротство? Оба варианта — это способы решить проблему долговой нагрузки, но подходят они для разных ситуаций и имеют свои плюсы и минусы.

Что такое рефинансирование и банкротство?

Рефинансирование — это оформление нового кредита на более выгодных условиях для погашения старых долгов. Это позволяет снизить платежи, объединить кредиты в один и выиграть время.

Банкротство — это юридическая процедура признания физического лица неплатежеспособным, в ходе которой долги списываются или реструктуризируются через суд. Это крайняя мера, применяемая при невозможности погасить долги и отсутствия других вариантов.

Когда лучше выбирать рефинансирование?

-

Если у вас небольшая или средняя долговая нагрузка и есть стабильный доход.

-

Когда просрочки по кредитам минимальны или отсутствуют.

-

Если вы хотите сохранить кредитную историю и не прибегать к судебным процедурам.

-

Для снижения ставки и упрощения управления долгами.

Плюсы рефинансирования

-

Улучшение условий кредита (процент, срок).

-

Один удобный платёж вместо нескольких.

-

Сохранение хорошей кредитной истории при своевременных выплатах.

-

Отсутствие судебных разбирательств и потери имущества.

Минусы рефинансирования

-

Отказ в случае больших просрочек или плохой кредитной истории.

-

Риск увеличить срок кредитования и переплатить больше процентов.

-

Не помогает, если долгов слишком много и дохода недостаточно.

Когда стоит рассматривать банкротство?

-

Если сумма долгов значительно превышает доход и нет возможности их погасить.

-

При наличии долгов более 250 тысяч рублей.

-

Если уже есть серьёзные просрочки, а банки и МФО отказывают в рефинансировании.

-

Когда есть необходимость остановить давление коллекторов и судебные иски.

Плюсы банкротства

-

Законное списание части или всех долгов.

-

Защита от коллекторов и судебных приставов.

-

Возможность начать финансовую жизнь с «чистого листа».

-

Помощь квалифицированного финансового управляющего.

Минусы банкротства

-

Частичная или полная потеря имущества (если есть ценные активы).

-

Серьёзное ухудшение кредитной истории на 5 лет и более.

-

Психологический стресс и длительная судебная процедура.

-

Необходимость оплаты услуг юристов и финансового управляющего.

Какое имущество могут изъять при банкротстве?

По закону в процедуре банкротства защищено основное жильё, если оно единственное и не слишком дорогое. Однако другое имущество — машины, дорогая техника, второе жильё — может быть продано в счет погашения долгов.

Если имущества нет, процедура пройдет быстрее и менее болезненно.

Влияние на кредитную историю и психологическое состояние

-

Рефинансирование при успешном выполнении обязательств улучшит кредитную историю и снимет психологическое напряжение от долгов.

-

Банкротство оставит след в кредитной истории минимум на 5 лет, но уберёт долговую нагрузку, что может облегчить моральное состояние и вернуть контроль над жизнью.

Таблица сравнения: рефинансирование vs банкротство

| Параметр |

Рефинансирование |

Банкротство |

| Требования к доходу |

Стабильный доход |

Доход может быть недостаточным |

| Кредитная история |

Влияет на одобрение |

Существенно ухудшается |

| Возможность списания долга |

Нет |

Да, частично или полностью |

| Риски потери имущества |

Нет |

Возможна потеря части имущества |

| Влияние на психологию |

Снижает стресс при успешном платеже |

Снимает долговое давление, но процедура стрессовая |

| Сроки решения проблемы |

Быстрые |

От нескольких месяцев до года и более |

| Стоимость процедуры |

Комиссии банка |

Юридические услуги, управление |

Как не попасть к мошенникам?

К сожалению, на рынке юридических услуг много мошенников, обещающих быстрое списание долгов или «волшебное» рефинансирование.

Чтобы себя обезопасить:

-

Обращайтесь только к профессиональным юристам и финансовым управляющим.

-

Проверяйте отзывы и репутацию компаний.

-

Не платите крупные суммы вперед.

-

Запрашивайте официальные документы и договоры.

-

Не доверяйте обещаниям «списать всё и сразу» без официальных процедур.

Цитата юриста по банкротству

«Банкротство — это не конец света, а легальный инструмент для решения финансовых проблем. Главное — подходить к процедуре осознанно, понимать последствия и выбирать проверенных специалистов. Важно помнить, что рефинансирование и банкротство — это разные инструменты, которые подходят для разных ситуаций.»

— Ольга Иванова, юрист по банкротству и долговым спорам

Выводы: что выбрать?

Если у вас есть стабильный доход и небольшие просрочки — стоит рассмотреть рефинансирование как более щадящий способ выхода из долговой ямы.

Если же сумма долгов слишком велика, а доходы не позволяют погасить их в разумные сроки, банкротство может стать единственным выходом для легального списания долгов и прекращения давления коллекторов.

Любой путь требует консультации с юристом и взвешенного подхода. Не стоит откладывать решение — чем раньше начать действовать, тем легче будет выйти из долгов.

Как повысить шансы на одобрение кредита?

Получить кредит — задача, которая требует не только желания, но и грамотной подготовки. Особенно, если у вас есть несколько займов или неидеальная кредитная история (КИ).

7 рекомендаций, как повысить шансы на одобрение

Подготовьте полный и корректный пакет документов

Банк должен видеть вашу финансовую картину: паспорт, справка о доходах (2-НДФЛ или по форме банка), документы на имущество (если есть залог). Чем полнее и правдивее документы — тем выше доверие.

Улучшайте кредитную историю заранее

Погашайте просрочки, не допускайте новых. Даже маленькие задержки снижают рейтинг. Можно взять небольшой кредит или карту и аккуратно пользоваться ими, чтобы показать банку вашу ответственность.

Снизьте долговую нагрузку

Оптимально, если общая сумма ваших ежемесячных платежей по кредитам не превышает 30-40% от дохода. Если долгов много, попробуйте консолидировать их в один кредит с меньшей ставкой.

Будьте готовы к подтверждению дохода

Некоторые банки требуют дополнительные подтверждения: выписки по счету, трудовой договор. Чем прозрачнее доходы — тем выше шанс одобрения.

Избегайте частых заявок на кредит

Каждый запрос фиксируется в кредитном отчёте и снижает вашу оценку. Если отказываются — не подавайте сразу в другие банки, лучше исправьте проблемы.

Правильно выбирайте банк и программу

Исследуйте предложения, выбирайте банки с лояльными требованиями, которые работают с вашей категорией клиентов (например, если есть просрочки, ищите банки, которые рефинансируют проблемные кредиты).

Внимательно заполняйте заявку и ведите себя честно

Ошибки или ложь — частая причина отказа. На интервью будьте спокойны, отвечайте честно и по существу. Сотрудники банка ценят открытость.

Пример «до и после» по кредитной истории

До:

Алексей имел просрочки по двум кредитам, общая сумма долга — 300 000 ₽, а платежи превышали 50% от дохода. При первой попытке взять новый кредит получил отказ.

После:

Он погасил часть долгов через консолидирующий кредит, полностью закрыл мелкие просрочки и предоставил справку о стабильной зарплате за последние 6 месяцев. Параллельно аккуратно пользовался кредитной картой. После таких изменений банк одобрил заявку на новый кредит под более выгодный процент.

Мини-интервью с бывшим банковским сотрудником

Вопрос: Какие самые частые причины отказов в кредите?

Ответ: Обычно это плохая кредитная история и высокая долговая нагрузка. Часто клиенты просто недооценивают, насколько важно вовремя погашать хотя бы минимальные платежи. Также бывают случаи, когда документы заполнены с ошибками или недостоверной информацией.

Вопрос: Что бы вы посоветовали заемщикам, чтобы повысить шансы?

Ответ: Прежде всего — тщательно готовить документы и не скрывать реальное финансовое положение. Если есть просрочки — постараться их погасить или договориться с банком о реструктуризации. И не делать много запросов сразу — лучше подготовиться и подавать заявку тогда, когда вы максимально готовы.

Вопрос: Какие ошибки заемщики делают чаще всего?

Ответ: Ложь в анкете, неуказание всех доходов или долгов, а также ожидание мгновенного одобрения без предварительной подготовки.

Итог

Чтобы повысить шансы на одобрение кредита, важно не только правильно подготовить документы, но и тщательно работать над своей кредитной историей и финансовым состоянием. Не стоит пытаться обмануть банк или подавать заявки без подготовки — так вы только снизите свой рейтинг.

Помните: банки ценят ответственность и прозрачность. Если ситуация сложная, лучше обратиться к профессиональному консультанту, который поможет составить план действий.

Если хотите, могу помочь проанализировать вашу ситуацию и подготовить документы для успешного кредитования.

Основные ошибки при рефинансировании

Выбор первого попавшегося предложения

Некоторые заемщики спешат оформить кредит без анализа условий — ставка, комиссии, сроки. В итоге переплачивают или попадают в ловушку с завышенными комиссиями.

Невнимательное изучение условий договора

Часто не читают внимательно договор, особенно разделы про штрафы, досрочное погашение и скрытые комиссии. Это приводит к неожиданным расходам.

Неподписание справок о закрытии старого кредита

После рефинансирования важно получить и хранить официальные документы о полном погашении старых долгов. Без них кредитор может заявить о задолженности, а долг останется на вашей истории.

Оставшиеся долги и обязательства

Иногда рефинансируют не все кредиты, а лишь часть, оставляя другие в прежнем банке. Это усложняет контроль за платежами и не снижает общую нагрузку.

Несвоевременное информирование банка о смене условий

Если условия рефинансирования меняются, а вы не информируете банк, это может привести к штрафам и отказу в последующих платежах.

Реальные истории из практики

История 1:

Ирина оформила рефинансирование в первом попавшемся банке, не проверив комиссии. Через полгода поняла, что ежемесячный платёж стал выше из-за скрытых платежей за обслуживание. Итог — переплата около 30 тысяч рублей за год.

История 2:

Алексей не забрал справку о закрытии старого кредита, после чего банк старого кредита предъявил долг, а это повредило кредитной истории и вызвало конфликт с коллекторами.

Как избежать ошибок?

-

Сравнивайте предложения минимум в 3-4 банках.

-

Внимательно читайте договор, задавайте вопросы менеджеру.

-

Обязательно требуйте справки о полном закрытии старых кредитов.

-

Планируйте рефинансирование так, чтобы закрыть все проблемные кредиты.

-

Сообщайте банку обо всех изменениях в вашей финансовой ситуации.

Законодательная база и защита прав заемщика

Рефинансирование кредита — это не только финансовый инструмент, но и юридически значимая сделка. Поэтому важно понимать, какие законы регулируют отношения между заемщиком и банком, и что делать, если ваши права нарушены.

Российское законодательство содержит целый ряд норм, которые защищают заемщика. Главное — знать свои права и не бояться их отстаивать.

Как закон защищает заемщика при рефинансировании

Рефинансирование регулируется теми же нормами, что и обычное потребительское кредитование. В первую очередь это:

Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)

Этот закон регулирует порядок предоставления кредита, обязанности банка, права заемщика, а также прозрачность условий. Согласно статье 6, банк обязан раскрывать всю информацию о полной стоимости кредита (ПСК), включая все комиссии и платежи.

Гражданский кодекс РФ (ГК РФ)

Раздел III, глава 42 описывает общие положения о займах и кредитах. Важный момент — если банк нарушает условия договора, заемщик может требовать возмещения убытков (статья 393 ГК РФ).

Закон «О защите прав потребителей» (от 07.02.1992 № 2300-1)

Этот закон применяется, если речь идет о потребительском кредите. Согласно статье 10, банк обязан предоставлять достоверную и полную информацию об услуге. А в статье 12 сказано, что при нарушении прав потребитель может требовать компенсации.

Закон «О Центральном банке РФ» (№ 86-ФЗ)

Банк России выполняет надзорные функции и принимает жалобы от граждан на действия кредитных организаций.

Что делать, если банк нарушает условия рефинансирования?

Если банк:

– повысил процентную ставку без оснований,

– навязал страховку, не давая права выбора,

– не выдал справку о погашении старого кредита,

– допустил ошибки в расчетах,

– начал списывать деньги без вашего согласия,

у вас есть право на защиту. Алгоритм действий следующий:

Письменная претензия в банк

Сначала обязательно обратитесь в банк с письменной претензией. По закону организация обязана ответить в течение 30 дней.

Жалоба в Банк России (ЦБ РФ)

Если банк не реагирует или отказывает необоснованно, подайте жалобу через интернет-приемную на сайте ЦБ. ЦБ не может заставить банк что-то делать, но он проверяет нарушения и применяет санкции.

Обращение в Роспотребнадзор

Если банк нарушает права потребителя — например, скрывает комиссии или отказывается выдать документы — жалобу можно направить в Роспотребнадзор.

Заявление в суд

Когда ущерб значительный, а претензии не помогли, обращайтесь в суд. Вы можете требовать возмещения убытков, возврата неправомерно удержанных сумм, компенсации морального вреда и штрафа.

Обращение в ФССП (службу судебных приставов)

Если есть судебное решение, но банк его игнорирует — включается Федеральная служба судебных приставов.

Роль контролирующих органов

ЦБ РФ — контролирует банки, выдаёт лицензии, следит за законностью и прозрачностью их работы. В случае жалоб может инициировать проверку и выдать предписание.

ФССП — исполняет решения судов, включая взыскание средств с банков или возврат незаконно удержанных платежей.

Роспотребнадзор — защищает права потребителей, может привлекать банк к ответственности за навязывание услуг или недостоверную информацию.

Прокуратура — подключается, если есть признаки серьезного нарушения закона или мошенничества.

Мнение юриста

«Заемщики часто не знают, что имеют право на отказ от навязанной страховки, перерасчет платежей и полную информацию об условиях кредита. Самая распространенная ошибка — молчание. Если вы считаете, что ваши права нарушены, не бойтесь обращаться с жалобами. Судебная практика в последние годы всё чаще становится на сторону заемщиков.»

— Наталья Жаркова, практикующий юрист по банковским спорам

Полезный совет

Не выбрасывайте документы.

Храните договор, график платежей, переписку с банком, справки о погашении. Это поможет в случае спора.

Читаете — проверяйте.

Даже если в договоре написано мелким шрифтом, это юридически значимые условия. Потратьте время на изучение. Если сомневаетесь — проконсультируйтесь с юристом.

Вывод

Закон на стороне заемщика. При рефинансировании важно знать свои права, внимательно читать договор и сохранять все документы. Если банк нарушает условия — вы имеете право на защиту, компенсацию и справедливость. Главное — действовать грамотно и последовательно.

Если вам нужна помощь с подготовкой претензии или подачей жалобы — обратитесь к юристу.

Альтернативы рефинансированию: когда стоит искать другие решения

Рефинансирование — популярный способ снизить долговую нагрузку. Но это не единственный вариант. В ряде случаев заемщику может быть выгоднее временно отложить рефинансирование и рассмотреть альтернативные пути. Особенно если ситуация нестабильная: например, потеря работы, болезнь или рождение ребенка.

Таблица: альтернативы рефинансированию и когда они подходят

| Альтернатива |

Когда подходит |

| Кредитные каникулы |

Временная потеря дохода, болезнь, декрет, мобилизация |

| Реструктуризация долга |

Задержки по платежам, снижение дохода, угроза просрочек |

| Субсидии и господдержка |

Многодетные семьи, пенсионеры, мобилизованные, ветераны, люди с инвалидностью |

| Добровольное урегулирование |

Переговоры с банком до просрочки или при первом конфликте |

| Продажа имущества |

Когда нет возможности платить, но есть активы (машина, дача и пр.) |

Что можно сделать вместо рефинансирования?

Кредитные каникулы

Согласно 106-ФЗ, вы можете запросить отсрочку платежей, если попали в трудную жизненную ситуацию. Банк обязан рассмотреть такую заявку, и при подтверждающих документах часто идет навстречу. Каникулы — это не прощение долга, а временное облегчение.

Реструктуризация долга

Если выплаты стали неподъемными, вы вправе запросить реструктуризацию — пересмотр графика, снижение платежей, пролонгация срока. Это часто помогает избежать просрочек и испорченной кредитной истории.

Государственные программы помощи

Существует множество субсидий и программ поддержки:

– ипотечные каникулы для семей с детьми;

– отсрочки по кредитам для мобилизованных;

– адресная помощь через МФЦ или органы соцзащиты.

Персональные переговоры с банком

Банки нередко идут навстречу лояльным клиентам, особенно если вы заранее уведомили о проблемах и предложили решение (например, временное снижение платежей или заморозку процентов).

Список рекомендаций: когда лучше повременить с рефинансированием

-

У вас временные трудности, но в течение 2–3 месяцев ситуация улучшится

-

Кредит почти выплачен (осталось менее 20% от срока)

-

Сильно испорчена кредитная история — сначала стоит её поправить

-

Процентные ставки на рынке высокие, а ваш старый кредит взят под выгодный процент

-

У вас нет стабильного подтвержденного дохода — банки вряд ли одобрят новый кредит

Как решить проблему без рефинансирования

Анна, 38 лет, Москва.

Потеряла работу и не могла вносить ежемесячные 22 000 ₽ по потребительскому кредиту. Рефинансирование ей не одобрили из-за просрочек. Вместо этого она:

Написала в банк заявление о кредитных каникулах, приложив справку из Центра занятости.

Получила отсрочку на 3 месяца. За это время нашла новую работу.

После выхода из каникул договорилась о реструктуризации: новый график с уменьшением платежа до 14 000 ₽.

Результат — без просрочек, без новых кредитов, с сохранённой историей.

Вывод

Рефинансирование — не панацея. Иногда выгоднее пойти другим путем: взять паузу, договориться с банком, обратиться за помощью от государства. Главное — не молчать и не запускать ситуацию. Финансовые трудности — не приговор, если действовать вовремя и правильно.

Если вы не знаете, что вам подойдет — рефинансирование или альтернатива — обратитесь к юристу, он разберет ситуацию и предложит решение.

Заключение: рефинансирование — первый шаг к финансовому восстановлению

Рефинансирование — это не просто новый кредит, а реальный инструмент для выхода из долговой ямы, снижения финансовой нагрузки и начала новой жизни без постоянного стресса от просрочек и звонков коллекторов. Оно помогает объединить платежи, уменьшить процентную ставку и взять финансы под контроль. Но, как и любое решение, требует осознанного подхода.

Важно помнить:

– не каждое предложение выгодно;

– ошибки при оформлении могут дорого обойтись;

– есть и альтернативы — реструктуризация, кредитные каникулы, помощь от государства.

Если вы столкнулись с трудностями в выплатах — не ждите, когда всё станет критично. Начните действовать сейчас: проанализируйте ситуацию, соберите документы, проверьте кредитную историю и подайте заявки в несколько банков.

🔹 Полезные ресурсы:

– сайт Банка России (cbr.ru) — жалобы, проверки, официальная информация

– госуслуги (gosuslugi.ru) — заявки на льготы, справки, кредитные каникулы

– ваш региональный МФЦ — консультации по поддержке от государства

💬 Не оставайтесь одни с долгами. Профессиональная помощь, грамотный расчет и правильный выбор стратегии — всё это реально вернёт вам спокойствие и контроль над жизнью.

Обратитесь к юристу на нашем сайте за бесплатной консультацией.