Процедура банкротства: этапы, документы и помощь должникам ⚖️

17 июня 2025

2

В современном мире финансовые трудности — явление, с которым сталкивается множество людей и компаний. Кредиты, займы, неоплаченные счета — все это может привести к серьезным проблемам, вплоть до невозможности рассчитаться с долгами. Именно в таких случаях на помощь приходит процедура банкротства. Но что это такое на самом деле и зачем она нужна?

Банкротство — это юридический механизм, позволяющий должнику (физическому лицу или организации), оказавшемуся в затруднительном финансовом положении, официально признать свою неспособность исполнить долговые обязательства перед кредиторами. Проще говоря, банкротство — это способ законного освобождения от долгов, когда иные варианты погашения задолженности становятся невозможными.

Основная цель процедуры — дать человеку или компании шанс начать финансовую жизнь с чистого листа, избавившись от долгов и давления кредиторов. Благодаря банкротству можно остановить действия коллекторов, судебные процессы и начисление штрафов, а также предотвратить изъятие имущества без судебного решения.

Банкротство подходит далеко не всем. В первую очередь, эта процедура предназначена для физических лиц, у которых сумма задолженности превышает определенный порог (обычно это от 500 тысяч рублей), и которые не могут рассчитаться с кредиторами в течение нескольких месяцев. Для юридических лиц банкротство — это способ официально завершить деятельность предприятия с минимальными потерями и справедливым распределением имущества между кредиторами.

Законодательная база, регулирующая банкротство, в России представлена Федеральным законом «О несостоятельности (банкротстве)». Он четко прописывает условия, порядок и этапы процедуры, а также права и обязанности всех участников — должника, кредиторов и арбитражного управляющего. В последние годы закон постоянно совершенствуется, чтобы сделать процедуру более доступной и прозрачной.

Суть банкротства — не в наказании должника, а в возможности восстановить справедливость и финансовое равновесие. Благодаря ей должник получает защиту от коллекторов и кредиторов, а кредиторы — порядок и законные гарантии возврата части своих средств.

Понимание плюсов и минусов процедуры помогает принять взвешенное решение.

Преимущества банкротства:

Возможность списания большинства долгов и обязательств

Защита от давления коллекторов и судебных приставов

Право начать финансовую жизнь заново без долгов

Возможность реструктуризации задолженности при сохранении имущества

Законное решение долговых проблем без скрытых рисков

Недостатки банкротства:

Длительная и сложная процедура, требующая времени и сил

Возможные ограничения в распоряжении имуществом

Ухудшение кредитной истории на долгие годы

Расходы на услуги арбитражного управляющего и судебные издержки

Возможность отказа в признании банкротом при несоблюдении условий

Наличие задолженности, превышающей установленные законом минимальные суммы

Просрочка платежей по долгам и обязательствам более трех месяцев

Неспособность погасить долги другими способами (переговоры, реструктуризация)

Отсутствие активов, достаточных для покрытия долгов в полном объеме

Для юридических лиц — официальное прекращение хозяйственной деятельности или невозможность продолжать бизнес

Эти условия должны быть подтверждены документально и рассмотрены судом, который примет решение о начале процедуры банкротства.

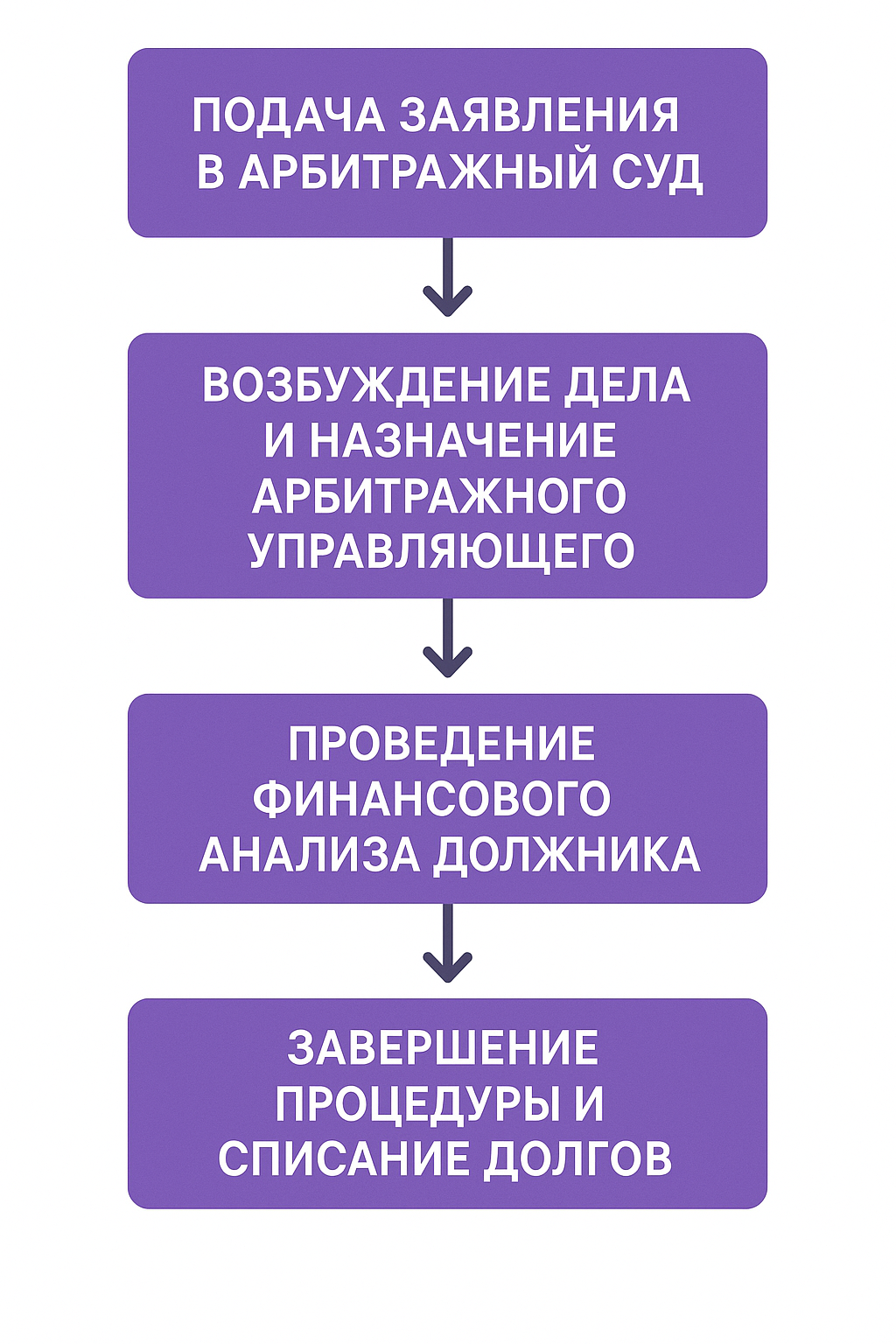

Банкротство — это не мгновенное решение, а сложная, многоступенчатая юридическая процедура, которая проходит через несколько четко определённых этапов. Каждый из них имеет свою роль и важность в процессе освобождения должника от долгов. Понимание порядка действий помогает правильно подготовиться и избежать ошибок.

Процедура начинается с подачи заявления в арбитражный суд. Это можно сделать как самостоятельно, так и с помощью юриста. В заявлении указываются сведения о должнике, общей сумме задолженности, кредиторах и причинах неплатежеспособности. Вместе с заявлением предоставляются документы, подтверждающие финансовое положение должника — выписки по счетам, кредитные договоры, сведения о доходах и имуществе.

Важно, чтобы заявление соответствовало установленным законом требованиям, иначе суд может отказать в его принятии. Если все документы в порядке, суд возбуждает дело о банкротстве и назначает дату первого заседания.

После возбуждения дела суд назначает арбитражного управляющего — независимого специалиста, который контролирует процесс и защищает интересы кредиторов и должника. Его задачи включают сбор информации о финансовом состоянии должника, управление имуществом, проведение переговоров с кредиторами и подготовку отчетов для суда.

Арбитражный управляющий играет ключевую роль: он обеспечивает прозрачность процедуры и следит, чтобы все действия были законными и справедливыми.

На этом этапе происходит детальный анализ финансового состояния должника. Арбитражный управляющий собирает сведения о доходах, долгах, имуществе и обязательствах. Определяется реальная платежеспособность — можно ли реструктурировать долг или придется реализовывать имущество.

Также изучается возможность добровольного урегулирования с кредиторами — например, договоренность о реструктуризации или отсрочке платежей. При этом анализируется, какое имущество можно использовать для погашения долгов.

В зависимости от результатов анализа начинается одна из двух процедур:

Реструктуризация долгов — согласование нового графика платежей с кредиторами, который позволяет должнику постепенно расплатиться с долгами, сохранив при этом имущество и бизнес. Этот этап возможен, если должник имеет возможность и намерение платить, но временно испытывает финансовые трудности.

Реализация имущества — когда реструктуризация невозможна, начинается конкурсное производство. Имущество должника продается, а вырученные средства направляются на погашение долгов в порядке приоритета. Эта процедура часто применяется к юридическим лицам, но и физлица, имеющие дорогостоящее имущество, проходят через нее.

После выполнения всех обязательств или реализации имущества суд выносит решение о завершении процедуры банкротства. Для физических лиц это означает списание оставшихся долгов, что дает возможность начать финансовую жизнь заново. Для юридических лиц — ликвидацию компании.

Важно понимать, что банкротство накладывает определённые ограничения на должника — на несколько лет он может испытывать трудности с получением новых кредитов и осуществлять ограничения в предпринимательской деятельности.

Подача заявления о банкротстве — первый и один из самых важных этапов на пути к освобождению от долгов. Правильная подготовка и оформление документов помогут избежать отказа суда и ускорить процесс. В этом разделе подробно разберем, какие документы понадобятся, куда их подавать, а также особенности оформления и сроки рассмотрения.

Для подачи заявления в арбитражный суд необходимо собрать пакет документов, подтверждающих финансовое положение должника и обоснованность процедуры банкротства. К ним относятся:

Заявление о признании банкротом (составляется по установленной форме)

Паспорт или иной документ, удостоверяющий личность

Документы, подтверждающие наличие долгов и кредиторских требований (кредитные договоры, расписки, исполнительные листы)

Справка о доходах и расходах, включая сведения о заработной плате, пенсиях и других источниках дохода

Документы, подтверждающие наличие имущества (свидетельства о собственности, договоры купли-продажи, акты приема-передачи)

Копии уведомлений от кредиторов, если они имеются

Выписки из банковских счетов за последние несколько месяцев

Иные документы, которые могут подтвердить финансовое состояние должника

Чек-лист документов

Заявление о банкротстве

Паспорт

Кредитные договора и долговые бумаги

Справки о доходах

Документы на имущество

Уведомления от кредиторов

Банковские выписки

Заявление о банкротстве подается в арбитражный суд по месту жительства физического лица или по месту нахождения юридического лица. Важно точно определить юрисдикцию, чтобы заявление было принято и рассмотрено корректно.

Сегодня многие суды принимают документы не только лично, но и в электронном виде через специальные порталы и системы, что значительно упрощает подачу и экономит время.

Заявление должно быть заполнено полностью и без ошибок, с соблюдением всех формальных требований

Важно точно указать все задолженности и кредиторов, чтобы избежать проблем в дальнейшем

Необходимо приложить все обязательные документы в копиях, заверенных должным образом

В заявлении нужно описать причины неплатежеспособности, подтвердить невозможность рассчитаться с долгами другими способами

В случае ошибок или недостающих документов суд может вернуть заявление без рассмотрения, что отодвинет процесс банкротства

По закону арбитражный суд обязан рассмотреть заявление о банкротстве в течение 5 рабочих дней с момента его поступления. После этого суд принимает решение о возбуждении дела или отказе.

Если дело возбуждается, назначается дата первого судебного заседания и арбитражный управляющий. В дальнейшем сроки могут варьироваться в зависимости от сложности дела и активности сторон.

Процедура банкротства — это сложный и многоступенчатый процесс, в котором ключевую роль играет арбитражный управляющий. Понимание, кто он такой и какова его роль, поможет должнику и кредиторам ориентироваться в процессе и понимать, чего ожидать.

Арбитражный управляющий — это независимый специалист, назначаемый судом для управления процедурой банкротства. Его задача — обеспечить прозрачность и законность процесса, защитить интересы кредиторов и должника, а также помочь суду принимать обоснованные решения.

Он должен иметь соответствующую квалификацию, лицензию и допуск к деятельности. Управляющий выступает как посредник между всеми участниками дела и контролирует исполнение решений суда.

Арбитражный управляющий выполняет множество важных функций:

Сбор и анализ информации о финансовом состоянии должника

Контроль и управление имуществом должника в период процедуры

Организация оценки имущества, его сохранности и реализации, если это необходимо

Подготовка отчетов для суда и кредиторов о ходе дела

Проведение собраний кредиторов, урегулирование спорных вопросов

Обеспечение соблюдения законодательства и судебных решений

Его полномочия включают право проверять документы должника, требовать предоставления информации, контролировать операции с имуществом и банковскими счетами, а также предпринимать меры для сохранения стоимости активов.

Арбитражный управляющий — центральное звено коммуникации между должником и кредиторами. С одной стороны, он помогает должнику понять свои обязательства и возможности, с другой — обеспечивает защиту прав кредиторов.

С должником управляющий ведет переговоры по реструктуризации долгов, информирует о ходе процедуры и обязательствах. С кредиторами он организует собрания, информирует о текущем финансовом состоянии должника, а также участвует в голосованиях по ключевым вопросам процедуры.

Будьте открыты и честны. Своевременно предоставляйте все запрашиваемые документы и сведения — это ускорит процесс и снизит риски отказа в ваших интересах.

Следите за сроками. Не пропускайте встречи, собрания и сроки предоставления информации — это важно для успешного завершения банкротства.

Сохраняйте все документы. Ведите учет всех документов, актов и переписки, связанных с процедурой банкротства — они могут пригодиться при спорных ситуациях.

Задавайте вопросы. Если что-то непонятно — не бойтесь спрашивать управляющего или обращаться за консультацией к юристам.

Уважайте полномочия управляющего. Его задача — баланс интересов, поэтому конструктивное сотрудничество поможет избежать конфликтов и ускорить процедуру.

Обязанности:

Своевременно информировать суд и кредиторов о ходе процедуры

Проводить инвентаризацию имущества должника

Контролировать финансовые операции должника в рамках процедуры

Организовывать и проводить собрания кредиторов

Обеспечивать соблюдение законодательства в ходе банкротства

Права:

Запрашивать и получать документы и информацию от должника и третьих лиц

Приостанавливать действия должника, связанные с распоряжением имуществом

Вести переговоры с кредиторами и должником

Предпринимать меры для сохранения имущества должника

«Арбитражный управляющий — это гарант прозрачности и законности процедуры банкротства. Его профессионализм напрямую влияет на исход дела.» — Александр Иванов, юрист с 15-летним опытом в банкротстве.

«Четкое взаимодействие с управляющим — залог успешного завершения процедуры с минимальными потерями для должника и кредиторов.» — Марина Смирнова, арбитражный управляющий.

Возможные последствия признания банкротства ⚖️💥

Признание банкротства — это важный шаг, который открывает путь к списанию долгов, но вместе с этим влечёт за собой определённые последствия для должника. Понимание всех плюсов и минусов поможет взвесить риски и принять осознанное решение.

Что происходит с имуществом и долгами? 🏠💳

После признания банкротства имущество должника переходит под контроль арбитражного управляющего. В ходе конкурсного производства оно может быть продано для погашения долгов перед кредиторами. При реструктуризации долгов имущество чаще сохраняется, а выплаты перераспределяются во времени.

Основная цель — максимально справедливо распределить средства между кредиторами и при этом дать должнику шанс начать с чистого листа. Все задолженности, которые не удалось погасить в процессе, подлежат списанию по решению суда.

Как влияет банкротство на кредитную историю? 📉

Одним из значимых последствий является ухудшение кредитной истории. Информация о банкротстве сохраняется в бюро кредитных историй на протяжении 5–7 лет. В течение этого времени получить новый кредит будет сложно: банки рассматривают таких клиентов как повышенный риск.

Однако со временем кредитная история может улучшаться при ответственном финансовом поведении — своевременных платежах по новым обязательствам и отсутствии просрочек.

Ограничения и последствия для должника 🚫

Банкротство накладывает ряд ограничений на должника:

Запрет занимать руководящие должности в компаниях на срок до 3 лет

Ограничения на предпринимательскую деятельность в течение определённого периода

Временный запрет на выезд за границу в некоторых случаях

Необходимость регулярно предоставлять отчёты арбитражному управляющему и суду

Эти меры направлены на предотвращение злоупотреблений и защиту интересов кредиторов, но они временные и служат гарантией ответственности.

Положительные и отрицательные последствия банкротства

Положительные последствия Отрицательные последствия Списание долгов и освобождение от финансового бремени Ухудшение кредитной истории на несколько лет Возможность начать финансовую жизнь с чистого листа Ограничения в предпринимательской деятельности Защита от давления коллекторов и судебных приставов Возможные ограничения на выезд за границу Правовая защита в ходе процедуры Необходимость передачи имущества под управление

Важные моменты для понимания риска ⚠️

Не все долги списываются — существуют исключения (например, алименты, штрафы)

Процедура банкротства — это не мгновенный выход из долгов, а длительный процесс

Важно понимать последствия для репутации и будущих финансовых возможностей

Рекомендуется проконсультироваться с юристом для оценки индивидуальных рисков

Как проходит реструктуризация долгов при банкротстве 🔄💼

Реструктуризация долгов — это одна из ключевых альтернатив полной ликвидации имущества в процедуре банкротства. Она помогает должнику сохранить активы и рассчитаться с кредиторами на более выгодных условиях. В этом разделе подробно рассмотрим, что такое реструктуризация, чем она отличается от ликвидации, а также основные этапы и условия проведения.

Что такое реструктуризация долгов? 🤔

Реструктуризация — это процесс изменения условий погашения долгов, позволяющий должнику распределить выплаты на более длительный срок, уменьшить размер платежей или изменить порядок расчетов с кредиторами. Главная цель — помочь должнику сохранить бизнес или имущество и избежать принудительной продажи активов.

В отличие от полного банкротства с ликвидацией, реструктуризация предоставляет возможность постепенно выйти из финансовой кризисной ситуации без полной утраты имущества.

Отличия реструктуризации от полной ликвидации имущества ⚖️

При реструктуризации имущество остаётся у должника, а выплаты распределяются на более длительный срок, иногда до 3 лет

Ликвидация предполагает продажу всего имущества для погашения долгов, после чего должник освобождается от обязательств, но лишается активов

Реструктуризация требует согласия кредиторов на предложенные условия, а ликвидация инициируется, если реструктуризация невозможна или неэффективна

Реструктуризация считается более щадящей процедурой, позволяющей сохранить бизнес и репутацию должника

Условия и этапы реструктуризации 📋

Для начала реструктуризации должник должен подать соответствующее заявление в суд, приложив план реструктуризации. Суд рассматривает возможность применения этой процедуры, учитывая финансовое состояние и перспективы должника.

Основные этапы реструктуризации долгов:

- Подача заявления и утверждение плана реструктуризации

- Назначение арбитражного управляющего, контролирующего выполнение плана

- Проведение переговоров с кредиторами и утверждение условий платежей

- Реализация плана: регулярные выплаты по новому графику

- Контроль соблюдения условий и завершение реструктуризации

Примеры успешных реструктуризаций 💡

Малый предприниматель смог сохранить свой магазин, согласовав с кредиторами снижение ежемесячных выплат на 40%, что позволило выйти из кризиса без потери бизнеса

Физическое лицо реструктурировало ипотечный кредит, уменьшив размер платежей и избежав продажи жилья

Компания по оказанию услуг реструктурировала долг перед поставщиками, избежав банкротства и сохранив рабочие места

Частые ошибки и риски при процедуре банкротства ⚠️📉

Банкротство — серьезный шаг, который требует внимательности и правильного подхода. К сожалению, многие должники совершают типичные ошибки, которые могут затянуть процедуру или привести к отказу суда. Важно понимать риски и знать, как их избежать.

Типичные ошибки должников 🚩

Несвоевременная подача заявления — из-за промедления могут начаться судебные процедуры без контроля должника

Сокрытие имущества или доходов — приводит к уголовной ответственности и признанию сделки недействительной

Неправильное оформление документов и несоблюдение сроков подачи

Отсутствие полной и достоверной информации для арбитражного управляющего и суда

Игнорирование консультаций юристов и управляющего

Попытка обойти закон через фиктивные сделки или передачу имущества третьим лицам

Как избежать проблем с законом и судом? 🛡️

Своевременно готовьте полный пакет документов и подавайте заявление

Честно и открыто предоставляйте всю информацию об имуществе и задолженностях

Обратитесь за помощью к квалифицированным юристам и арбитражному управляющему

Следите за соблюдением сроков и выполняйте все требования суда

Избегайте сомнительных сделок и не пытайтесь скрывать имущество

Основные риски процедуры ⚠️

Отказ в признании банкротства при обнаружении нарушений

Увеличение долгов из-за штрафов и пени за несвоевременное погашение

Утрата имущества из-за ошибок в оценке и управлении активами

Ухудшение кредитной истории и затруднения при получении новых займов

Ограничения в профессиональной деятельности и выезде за границу

Список ошибок при банкротстве

Задержка с подачей заявления

Недостоверные сведения о доходах и имуществе

Пропуск сроков подачи документов

Отсутствие профессиональной поддержки

Попытка скрыть активы

Неправильное взаимодействие с арбитражным управляющим

Советы от юристов 👩⚖️👨⚖️

«Лучше заранее обратиться к специалистам и избежать ошибок, чем исправлять последствия.» — Ольга Петрова, адвокат.

«Честность и прозрачность — ключевые факторы успешного банкротства.» — Дмитрий Соколов, арбитражный управляющий.

«Не стоит экономить на юридической помощи — процедура сложная и требует знаний.» — Елена Кузнецова, консультант по банкротству.

Вопросы коллекторов и как защититься от давления 🛡️📞

Для многих должников давление коллекторов становится одной из самых серьёзных проблем. Звонки, угрозы, навязчивые визиты — всё это усиливает стресс и усложняет ситуацию. В этом разделе разберём, какие методы давления применяют коллекторы, что считается законным, а что нет, и как эффективно защитить свои права.

Методы давления коллекторов 📱🚪

Коллекторы могут использовать разные способы воздействия на должников:

Частые звонки и SMS-сообщения, часто с угрозами и психологическим давлением

Личные визиты домой или на работу

Распространение информации о долге среди родственников, соседей, коллег

Подача исков в суд и принудительное взыскание через судебных приставов

Использование ненадлежащих методов: угрозы физической расправы, шантаж, оскорбления

Важно понимать, что не все действия коллекторов законны. Закон ограничивает их права и устанавливает правила общения с должниками.

Законные и незаконные действия взыскателей ⚖️

Законные действия коллекторов:

Информирование должника о задолженности

Досудебное урегулирование спора

Подача иска в суд для взыскания долга

Обращение в службу судебных приставов для принудительного исполнения решения суда

Незаконные действия:

Физическое насилие и угрозы

Оскорбления, шантаж, унижение личности

Вторжение в личную жизнь, разглашение информации о долге третьим лицам без согласия должника

Навязчивые звонки в нерабочее время и более трёх раз в сутки

Применение любых мер, запрещённых законом о защите прав потребителей и ФЗ «О коллекторах»

Как защитить свои права и куда жаловаться? 🛑

Ведите запись всех звонков и сохраняйте SMS-сообщения — это поможет доказать нарушения

Пишите официальные жалобы в банк, коллекторское агентство и в Роспотребнадзор

При угрозах и нарушениях обращайтесь в полицию и прокуратуру

Можно обратиться в суд с иском о защите чести, достоинства и деловой репутации

Консультируйтесь с юристами и правозащитными организациями

Советы по защите от давления коллекторов 📝

Никогда не вступайте в конфликты и не отвечайте на угрозы

Запрашивайте у коллекторов документы, подтверждающие их полномочия

Ограничьте время и частоту общения — требуйте соблюдать закон

Используйте образцы жалоб и заявлений для защиты своих прав

Обратитесь за профессиональной юридической помощью

Образец жалобы на коллекторов

В Роспотребнадзор

от [Ф.И.О.]

адрес: [адрес]

телефон: [номер]Жалоба

Прошу принять меры в отношении коллекторского агентства [название], которое нарушает мои права, осуществляя давление незаконными методами: частые звонки в нерабочее время, угрозы и распространение личной информации. Прошу провести проверку и привлечь виновных к ответственности согласно законодательству.

Дата: [дата]

Подпись: ________Альтернативы банкротству и когда стоит их рассмотреть ⚖️💡

Банкротство — серьёзная процедура, которая подходит не всем. Иногда долговые проблемы можно решить другими способами, менее радикальными и с меньшими последствиями. В этом разделе мы подробно рассмотрим альтернативные методы решения долгов, их плюсы и минусы, а также ситуации, когда стоит выбрать именно их.

Другие способы решения долгов 💬💳

Реструктуризация долгов — пересмотр условий кредитных выплат, продление сроков или снижение ежемесячных платежей, что позволяет избежать банкротства и сохранить имущество.

Переговоры с кредиторами — прямое общение для поиска компромисса: отсрочки, частичного списания или изменения условий договора.

Рефинансирование кредитов — получение нового займа на более выгодных условиях для погашения существующих долгов.

Добровольная продажа имущества — самостоятельно реализовать активы для закрытия долгов и избежать процедуры банкротства.

Мировое соглашение через суд — договорённость между должником и кредиторами, утверждённая судом, с изменёнными условиями исполнения обязательств.

Плюсы и минусы альтернатив 🟢🔴

Метод Плюсы Минусы Реструктуризация Сохраняется имущество, облегчён график платежей Требует согласия кредиторов, долг может быть больше из-за процентов Переговоры Быстрое решение, без суда Не все кредиторы готовы идти на уступки Рефинансирование Более выгодные условия, объединение долгов Не всегда доступно, может увеличить общий долг Добровольная продажа Быстрое погашение долгов, без судебных процедур Потеря имущества, возможно ниже рыночной стоимости Мировое соглашение Судебная защита нового соглашения Процедура сложная, требует юристов и времени

Когда стоит выбрать альтернативу банкротству? 🕒

Если долг не превышает порог для признания банкротства

Когда есть возможность договориться с кредиторами о реструктуризации

Если должник хочет сохранить имущество и репутацию

Когда банковские продукты (рефинансирование) доступны и выгодны

Если процедура банкротства может повлечь серьёзные ограничения в профессии или личной жизни

Сравнительная таблица методов решения долгов

Критерий Реструктуризация Переговоры Рефинансирование Добровольная продажа Мировое соглашение Банкротство Сохранение имущества Частично Частично Да Нет Частично Нет Время решения Среднее Быстро Среднее Быстро Долго Долго Юридические риски Низкие Низкие Средние Низкие Средние Высокие Последствия для КИ Меньшие Меньшие Меньшие Меньшие Средние Значительные

Примеры ситуаций для каждого варианта 📝

Предприниматель с временными трудностями и возможностью увеличить доход выбирает реструктуризацию.

Физическое лицо с небольшим долгом и желанием договориться — ведёт переговоры с банком.

Заёмщик с несколькими кредитами объединяет их через рефинансирование для снижения платежей.

Должник продаёт автомобиль и технику, чтобы закрыть часть долгов и избежать банкротства.

Компания заключает мировое соглашение, чтобы избежать ликвидации и сохранить бизнес.

Заключение: стоит ли начинать процедуру банкротства и что дальше? 🤔🚀

Решение о начале процедуры банкротства — серьёзный шаг, который требует тщательного обдумывания и подготовки. В этом разделе мы подведём итог, дадим рекомендации по подготовке и расскажем, куда обращаться за профессиональной помощью.

Итоговые рекомендации ✅

Проведите полный анализ своей финансовой ситуации, учитывая все долги, доходы и имущество

Обязательно изучите альтернативные способы решения долговых проблем — реструктуризацию, переговоры, рефинансирование

Помните, что банкротство — это не «конец», а способ начать финансовую жизнь с чистого листа

Подготовьте все необходимые документы и будьте готовы к взаимодействию с арбитражным управляющим и судом

Обратитесь за консультацией к опытным юристам, которые помогут составить грамотную стратегию и избежать ошибок

Как подготовиться к процедуре банкротства 📋

Соберите полный пакет документов: сведения о доходах, долгах, имуществе, кредитных договорах

Убедитесь, что нет скрытых долгов и обязательств — честность и прозрачность важны для суда

Узнайте о сроках подачи заявления и специфике процедуры в вашем регионе

Настройтесь на активное участие в процессе, будьте готовы отвечать на запросы управляющего и суда

Сохраняйте спокойствие и настрой на результат — это поможет пройти процедуру с минимальными стрессами

Куда обратиться за помощью? 🏢

К профессиональным юристам и адвокатам, специализирующимся на банкротстве физических и юридических лиц

В специализированные консультационные центры и службы поддержки должников

К арбитражным управляющим с хорошей репутацией, которые будут вашим партнером в процессе

В государственные органы, если нужна дополнительная информация или помощь

В общественные организации, которые помогают людям с финансовыми трудностями

Итоговый список советов 🎯

Не откладывайте решение — чем раньше начать, тем лучше результат

Оценивайте все варианты и выбирайте оптимальный для себя путь

Будьте максимально открыты и честны с судом и управляющим

Используйте профессиональную поддержку на всех этапах

После процедуры стройте новую финансовую жизнь с умом и планом

«Банкротство — не поражение, а возможность начать сначала. Главное — сделать этот шаг вовремя и с правильной поддержкой.»