Как законно избавиться от долгов в Санкт-Петербурге: реальный путь к свободе от кредитов, микрозаймов и давления коллекторов

23 июня 2025

428

В Санкт-Петербурге, как и по всей России, тысячи людей ежедневно сталкиваются с тяжестью долгов. Кредиты, микрозаймы, задолженности по ЖКХ и налогам — всё это накапливается и превращается в снежный ком, из которого, кажется, нет выхода. Просрочки по платежам растут, банки начисляют пени, а коллекторы не дают покоя ни днем, ни ночью. Знакомо?

По официальной статистике, в Санкт-Петербурге ежегодно тысячи физических лиц признаются банкротами — и это число продолжает расти. Люди больше не боятся этого слова, потому что понимают: банкротство — это не конец, а начало новой жизни без долгов и постоянного стресса.

Вы не можете платить по кредитам и микрозаймам уже несколько месяцев

Ваш долг превышает 500 000 рублей (или меньше — но платить вы всё равно не можете)

Коллекторы угрожают и звонят на работу или родственникам

Судебные приставы списывают деньги с карты, арестовали имущество

Вы оказались в финансовой яме и не видите выхода

Если вы узнали себя хотя бы в одной из этих ситуаций — продолжайте читать. Эта статья создана именно для вас.

Мы подготовили максимально подробный и честный материал, который объяснит:

Что такое банкротство физических лиц в России и в Санкт-Петербурге в частности

Как законно списать долги и начать жить с чистого листа

Какие этапы проходит процедура, сколько она длится и чего ожидать

Какие есть реальные плюсы и минусы

Как выбрать юриста, избежать ошибок и не попасть на мошенников

Без сложных юридических терминов. Без «воды». Только суть.

Этот текст для людей, которые:

Ищут реальный способ избавиться от долгов, но не знают, с чего начать

Устали от психологического давления со стороны банков и коллекторов

Находятся в состоянии отчаяния и думают, что всё потеряно

Хотят понять, какие права у них есть, и как их можно использовать

Возможно, вы уже искали в интернете что-то вроде:

«как избавиться от долгов»,

«что делать, если нечем платить»,

«законный способ не платить кредит»,

«давление коллекторов — что делать».

Если да — вы по адресу.

Всё написанное основано на реальных законах и практике в Санкт-Петербурге. Мы покажем, как обычные люди списывали долги — без взяток, без махинаций, полностью в рамках закона.

Вы узнаете, что банкротство — это не «стыдно» и не «конец жизни», а возможность выйти из безысходности и начать с нуля, без страха за завтрашний день.

Чем раньше вы поймёте свои права — тем быстрее сможете избавиться от долгов и восстановить контроль над жизнью.

Процедура банкротства физических лиц строго регулируется российским законодательством. Всё, что происходит в процессе — от подачи заявления до списания долгов — проходит в соответствии с Федеральным законом №127-ФЗ и рядом других нормативных актов. Именно поэтому процедура требует аккуратности, соблюдения всех этапов и понимания прав и обязанностей всех участников.

Этот закон является основой всей процедуры банкротства. В нём прописано:

кто может признать себя банкротом;

в каком порядке и на каких условиях это происходит;

что делает суд;

как действует финансовый управляющий;

какие последствия ждут должника и кредиторов.

Ключевые главы закона №127-ФЗ:

Глава X: «Банкротство гражданина»

Статья 213.4: основания для подачи заявления

Статья 213.6: введение реструктуризации долгов

Статья 213.28: завершение процедуры и списание долгов

Кроме этого закона, важную роль играют Гражданский процессуальный кодекс (ГПК РФ), Арбитражный процессуальный кодекс и отдельные положения налогового и гражданского права.

| Название документа | Значение для процедуры банкротства |

|---|---|

| ФЗ №127-ФЗ | Основной закон о банкротстве |

| АПК РФ | Регулирует действия арбитражного суда |

| ГК РФ | Определяет обязанности сторон |

| ФЗ №196-ФЗ | Вводит внесудебное банкротство |

| ФЗ №229-ФЗ | Регулирует действия судебных приставов |

| Инструкции ФНС и ПФР | Уточняют порядок информирования и взаимодействия |

Арбитражный суд — это орган, через который проходит процедура банкротства в судебной форме. Именно суд:

принимает заявление;

рассматривает документы и материалы;

вводит процедуру реструктуризации или реализации имущества;

утверждает или отклоняет кандидатуру финансового управляющего;

выносит финальное решение — признать банкротом или отказать.

Арбитражный суд действует строго по закону, без эмоций и личных оценок. Он защищает интересы как должника, так и кредиторов.

В Санкт-Петербурге процедура проходит в Арбитражном суде Санкт-Петербурга и Ленинградской области.

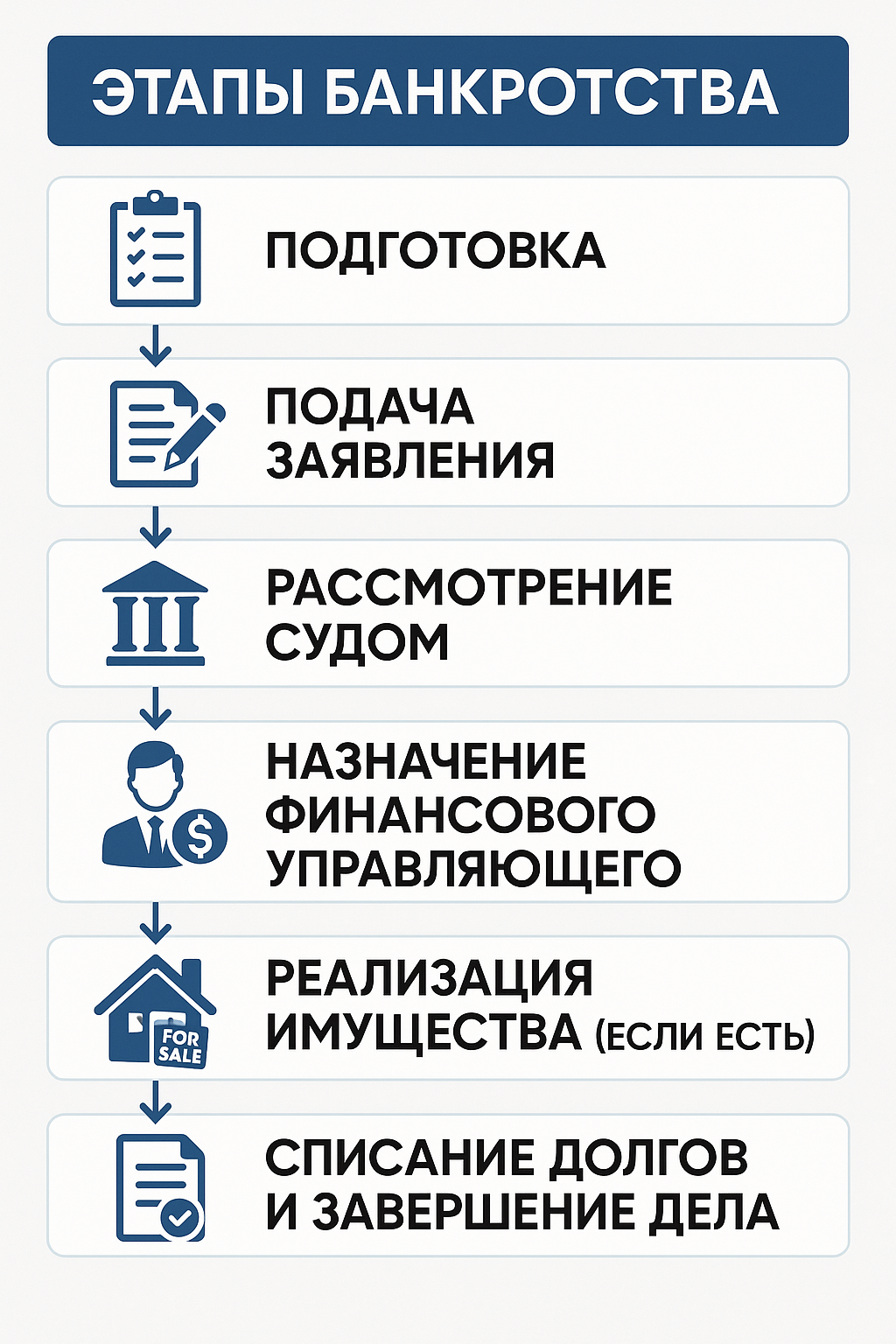

В среднем процедура банкротства длится от 6 до 12 месяцев

Если банкротство проходит по упрощённой (внесудебной) схеме — может занять 3–6 месяцев

Заявление о признании банкротом

Паспорт и ИНН

Сведения о доходах и расходах

Копии кредитных договоров, расписок, исполнительных листов

Документы на имущество

Справка о задолженности из ФССП

Выписки с банковских счетов

Чем подробнее и достовернее будут подготовлены документы, тем быстрее пройдёт рассмотрение.

Предоставить достоверную информацию

Не скрывать имущество и доходы

Сотрудничать с финансовым управляющим и судом

Если должник намеренно скрывает данные или действует недобросовестно, суд может:

отказать в банкротстве

привлечь к уголовной или административной ответственности

Назначается судом из числа членов СРО

Проверяет активы и долги

Контролирует все действия должника

Представляет отчёты суду

Может оспаривать сделки, совершённые до банкротства

Финансовый управляющий играет ключевую роль в процессе. От его добросовестности зависит скорость и результат.

Могут подавать свои требования к должнику

Участвуют в собраниях кредиторов

Не имеют права требовать возврата долгов после завершения процедуры

| Права и ограничения | До банкротства | После банкротства |

|---|---|---|

| Коллекторы и взыскания | Активные действия, давление | Все взыскания прекращаются |

| Судебные иски и штрафы | Постоянные риски | Судебные дела прекращаются |

| Исполнительное производство | Работает, списания с карт | Закрывается приставами |

| Доступ к банковским услугам | Ограничен | Частично восстанавливается |

| Права на имущество | Возможна реализация | Сохраняется личное жильё (если это единственное жильё) |

| Возможность вести бизнес | Без ограничений | Возможны временные ограничения |

| Кредитная история | Ухудшена | Обнуление долгов, запись о банкротстве сохраняется 5 лет |

| Повторная подача на банкротство | Можно | Только через 5 лет |

В большинстве случаев суды в Санкт-Петербурге удовлетворяют заявления граждан, если те действительно оказались в ситуации неплатежеспособности и предоставили полный пакет документов. Отказы бывают редко и, как правило, связаны с недостоверными данными, попытками утаить имущество или неправомерными действиями.

Закон о банкротстве физических лиц — это реальный работающий механизм, и он строго регулируется нормативной базой. Процедура построена так, чтобы защитить как должника, так и кредиторов, а также не дать возможности недобросовестным гражданам злоупотреблять законом.

Если вы хотите списать долги законно, остановить давление и начать с нуля — понимание правовой базы и действия в рамках закона дадут вам необходимую защиту и уверенность в завтрашнем дне.

В следующем разделе мы расскажем, кто именно может воспользоваться этой возможностью и как определить, подходите ли вы под условия банкротства.